Die meisten GwG-Prüfungen in Kanzleien scheitern nicht an fehlender Recherche. Sie scheitern daran, dass niemand später nachweisen kann, was geprüft wurde.

Die Verantwortung für GwG-Pflichten liegt beim Rechtsanwalt. Die Umsetzung liegt meist woanders:

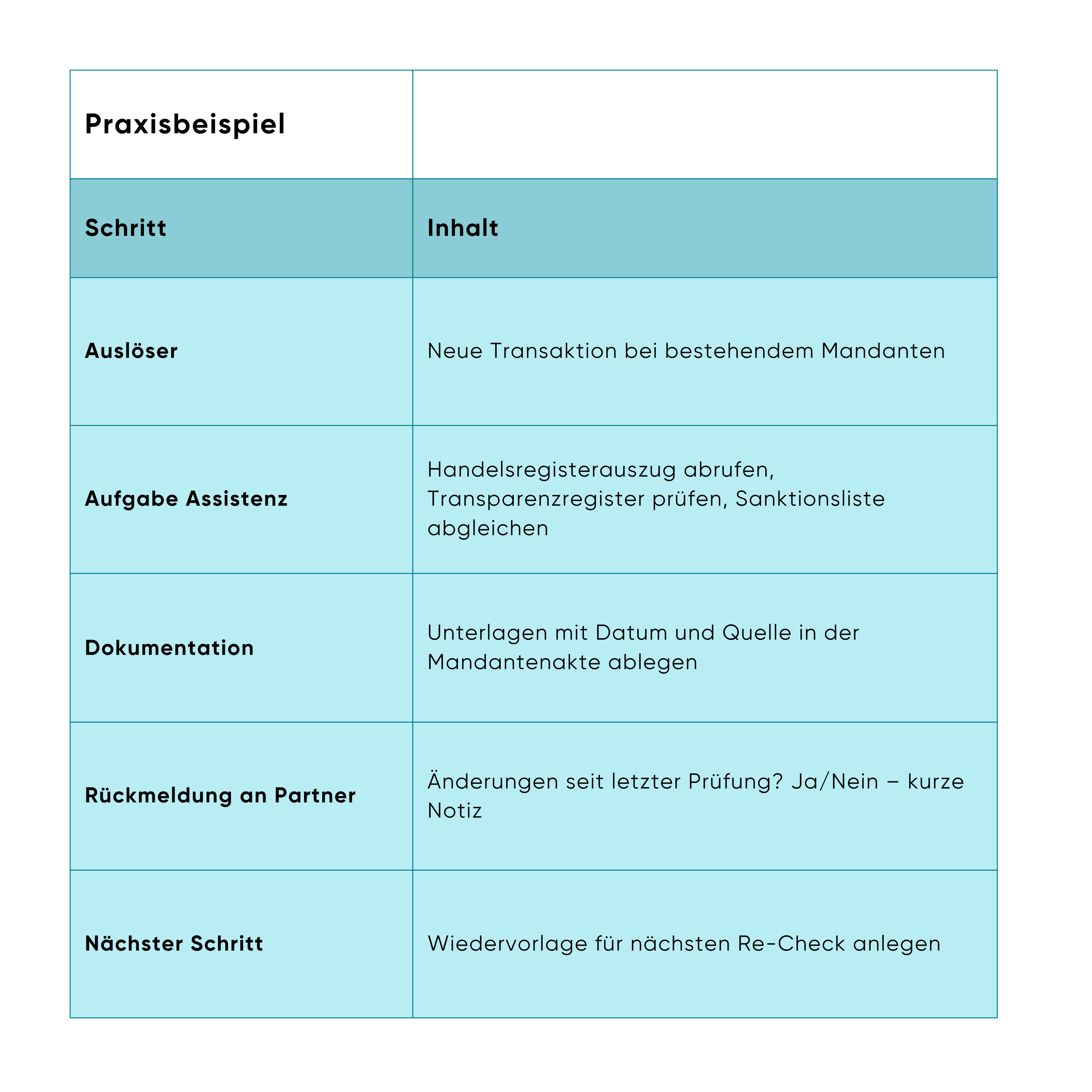

- Kanzleiassistenzen, Office-Manager und Sachbearbeiter rufen Handelsregisterauszüge ab

- Sie prüfen das Transparenzregister

- Sie legen Unterlagen in der Akte ab

Der Partner gibt den Auftrag. Wer konkret sucht, speichert und nachverfolgt, ist organisatorisch oft nicht klar geregelt. Zum Problem wird das meist erst, wenn jemand danach fragt.

TL;DR

- GwG-Pflichten gelten nicht nur beim Onboarding, sondern über die gesamte Mandatsdauer

- Bei Kammerprüfungen zählt nicht, ob eine Prüfung wahrscheinlich stattgefunden hat, sondern ob sie belegt werden kann

- In vielen Kanzleien fehlt eine klare Aufgabenteilung: wer prüft, wann, und wie wird das dokumentiert

- Strukturierte Abläufe entlasten die Assistenz und machen Ergebnisse nachweisbar

Was das GwG verlangt

(kurz gefasst)

Rechtsanwälte sind nach § 2 Abs. 1 Nr. 10 GwG bei bestimmten Mandaten Verpflichtete, etwa bei:

- Immobilientransaktionen

- Gesellschaftsgründungen

- Treuhandmandaten

Die Pflicht endet nicht mit der Erstprüfung:

- § 10 Abs. 1 Nr. 2 GwG verlangt im Rahmen der kontinuierlichen Überwachung, dass Dokumente, Daten und Informationen risikobasiert in angemessenem zeitlichen Abstand aktualisiert werden. Eine starre Frist gibt das Gesetz dafür nicht vor – die Taktung richtet sich nach Risiko, Mandatsdauer und Transaktionsumfang.

- § 8 Abs. 4 GwG regelt dagegen klar: Aufzeichnungen und Belege sind fünf Jahre aufzubewahren, im Regelfall ab Ende des Kalenderjahres, in dem die Mandatsbeziehung endet.

Wer diese Frist nicht einhalten kann, weil Unterlagen verstreut oder undatiert abgelegt wurden, hat ein Nachweisproblem – unabhängig davon, ob die Prüfung selbst ordnungsgemäß war.

Worauf es bei einer Kammerprüfung tatsächlich ankommt

Bei einer Kammerprüfung wird nicht bewertet, ob eine Prüfung wahrscheinlich durchgeführt wurde. Entscheidend ist, ob sie nachvollziehbar dokumentiert wurde.

Fehlt eines der folgenden Elemente, entsteht schnell zusätzlicher Erklärungsaufwand – selbst wenn die Prüfung selbst korrekt war:

- Abrufdatum

- Quelle

- Nachweis zu zwischenzeitlichen Aktualisierungen

Die relevante Frage ist also nicht „Haben wir geprüft?“, sondern: „Können wir zeigen, was wir zu welchem Zeitpunkt geprüft haben?“

Der Alltag in der Kanzlei

Typischer Ablauf:

- Mandatsstart → Akte wird angelegt

- Handelsregisterauszug wird ausgedruckt

- Eventuell ein Transparenzregister-Abruf

- Unterlagen landen im Ordner oder DMS

- Danach passiert oft nichts mehr – bis eine neue Transaktion ansteht oder jemand fragt

Das ist kein Einzelfall, sondern das Ergebnis fehlender Struktur:

- keine klare Zuständigkeit

- kein festgelegter Rhythmus

- keine einheitliche Ablage

Für die Assistenz bedeutet das im Zweifel: Suchen, wo Unterlagen liegen. Herausfinden, was aktuell ist. Nochmal abrufen, was schon einmal abgerufen wurde – weil unklar ist, ob der letzte Stand noch gilt.

Was konkret helfen würde

1) Klare Zuständigkeit Wer ist verantwortlich für die laufende Prüfung bei aktiven Mandaten? Wenn das nicht geregelt ist, passiert es nicht – oder doppelt.

2) Definierte Auslöser Nicht jede Prüfung muss nach Kalender erfolgen. Sinnvoller sind konkrete Trigger:

- Handelsregisteränderung

- neue Transaktion

- Mandatsjubiläum

3) Einheitliche Ablage mit Zeitstempel Ein Handelsregisterauszug ohne Datum hilft im Prüffall wenig. Relevant ist: Welche Information lag vor – und wann wurde sie abgerufen? Quelle und Abrufdatum müssen erkennbar sein.

Das ist kein aufwendiger Prozess. Er funktioniert aber nur, wenn jeder Schritt klar zugewiesen ist und das Ergebnis nachvollziehbar festgehalten wird.

Woher die Daten kommen

Viele Kanzleien nutzen für diese Prüfungen Handelsregisterauszüge, Beteiligungsinformationen und Unternehmensdaten aus unterschiedlichen Quellen.

Entscheidend ist dabei weniger die Recherche selbst als die Nachvollziehbarkeit:

- Welche Quelle wurde genutzt?

- Wann wurde sie abgerufen?

- Welcher Stand lag der Entscheidung zugrunde?

Genau an diesem Punkt setzt Company.info an – als strukturierter Datenlayer mit nachvollziehbarer Quelle und Zeitstempel, der die Nachweisführung im Hintergrund absichert, unabhängig davon, welches System oder welche Ablage die Kanzlei für die eigentliche Mandatsführung nutzt.

Ob Mandatsprüfung, UBO-Recherche oder laufende Überwachung – Company.info liefert Kanzleien strukturierte Registerdaten mit Quelle und Zeitstempel für die nachvollziehbare GwG-Dokumentation.

Ein einfacher Ablauf, der im Alltag funktioniert

Damit Unternehmensdaten nicht nur „recherchiert“, sondern prozessfähig werden, hilft ein wiederholbarer Flow:

Trigger → Check → Evidenz sichern → Entscheidung/Next Step → (bei Bedarf) Re-Check

Beispiel „neuer Geschäftspartner“:

- Trigger: neuer Partner / neues Mandat / neuer Lieferant

- Check: Handelsregisterdaten abrufen (strukturiert)

- Evidenz sichern: Quelle + Zeitstempel + Ergebnis speichern

- Next Step: Freigabe oder vertiefte Prüfung

- Re-Check: je nach Risiko/Policy in einem Intervall erneut prüfen

So entsteht ein nachvollziehbarer Prozess – statt Einmal-Recherche.

Fazit

- GwG-Pflichten entstehen auf Partnerebene – umgesetzt werden sie in der Kanzlei

- Ohne klare Abläufe liegt der Aufwand bei Einzelpersonen, die im Zweifel improvisieren

- Prüfungen finden oft statt, lassen sich aber nicht belegen

- Genau das wird bei Kammerprüfungen zum Problem

- Entscheidend sind am Ende drei Dinge: Quelle, Zeitpunkt, Ergebnis

Fragen zur Bestandsmandantenprüfung?